Inleiding

Het is van belang om inzicht te hebben in de financiële positie (hoe financieel gezond is de gemeente) en de financiële weerbaarheid (welke mogelijkheden zijn er financieel). Met andere woorden hoe financieel robuust is de gemeente Asten?

Het weerstandsvermogen geeft aan in hoeverre de gemeente Asten in staat is om risico's op te vangen.

De financiële positie van Asten wordt met een aantal financiële kengetallen weergegeven.

De belangrijkste kengetallen en het verloop over de afgelopen jaren staan onderaan deze paragraaf opgenomen.

Risicomanagement

Risico's zijn onlosmakelijk verbonden met menselijk handelen. Elke organisatie zal risico's moeten nemen om zijn doelen te realiseren. Inzicht in het beheersen van risico's begint bij het risicobewustzijn van medewerkers in de primaire processen.

Met een structurele aanpak van risicomanagement krijg je als organisatie grip op het beheersen van risico's.

Beleidsnota

Nota risicomanagement Gemeente Asten.

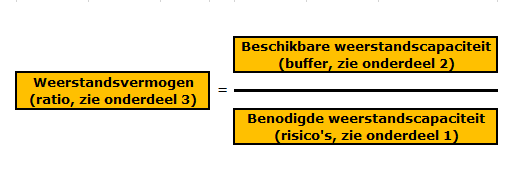

Weerstandsvermogen

Om een uitspraak te kunnen doen over de mate waarin de gemeente Asten financiële tegenvallers kan opvangen is inzicht nodig in:

- De risico’s: een risico is de kans op een gebeurtenis met een negatief financieel gevolg voor de gemeente, waarvoor geen dekking aanwezig is.

- De buffer: hoe groot is onze “spaarpot” om deze risico’s op te kunnen vangen?

Ratio weerstandsvermogen : 3,67 |

|---|

Deze ratio hoort bij de normering uitstekend en betekent dat er ruim voldoende middelen zijn om de gekwantificeerde risico’s af te dekken wanneer zij zich voordoen.

In het vervolg van deze paragraaf zijn deze 3 elementen berekend.

Onderdeel 1: berekening benodigde weerstandscapaciteit (risico's)

Voor de begroting 2025 zijn de op dit moment bekende risico's opnieuw geïnventariseerd en waar nodig geactualiseerd. Voor elk risico is een inschatting gemaakt van de kans van het optreden van het risico en de financiële impact indien het risico zich voor doet.

Elk risico is vertaald in geld, dus bijvoorbeeld ook een risico op imago schade.

Het indelen in kansklasse en financieel gevolg klasse leidt tot de risicoscore.

Risicoscore = inschaling kans x inschaling financieel gevolg.

Hoe hoger de risicoscore, hoe hoger de prioriteit voor beheersing van het risico.

We onderscheiden zoals in onderstaande risicomatrix zichtbaar, drie categorieën:

- Categorie rood: risicoscore is 10 punten of meer.

- Categorie oranje: risicoscore is 4 t/m 10 punten.

- Categorie groen: risicoscore is 1 t/m 3 punten.

We onderkennen risico's in relatie tot het realiseren van ambities. De risico's van de categorie rood en oranje noemen we financieel materieel en tellen mee in de berekening van de benodigde weerstandscapaciteit. De categorie rood risico's wordt extra gemonitord.

De risicomatrix ziet er als volgt uit:

IMPACT | ||||||

K | Klasse | < score 1 | Tussen € 200.000 score 2 | Tussen € 400.000 score 3 | Tussen score 4 | Meer dan score 5 |

|---|---|---|---|---|---|---|

Zeer groot score 5 | 2,3,6 | 1 | ||||

Groot score 4 | 10,11,13 | 5 | ||||

Gemiddeld score 3 | 12 | 17 | 7 | 4 | ||

Klein score 2 | 16 | |||||

Zeer klein score 1 | 9,15 | 14 | ||||

Wanneer het financieel gevolg van een risico structureel is, heeft het niet alleen financiële gevolgen voor 2025, maar ook voor verdere jaren. Wanneer een structureel risico zich voordoet zal in de toekomst structurele dekking binnen de begroting moeten worden gezocht.

In de volgende drie tabellen zijn eerst de risico's verwoord die een relatie hebben met het realiseren van ambities. De risico's van de categorieën rood en oranje zijn nader gespecificeerd. Het nummer uit de bovenstaande grafiek komt overeen met het nummer uit de onderstaande tabellen.

Risico's in relatie tot het realiseren van ambities

Regionale arbeidsmarktstrategie / Peelbanen |

|---|

We constateren dat het steeds lastiger wordt en langer duurt om vacatures in te vullen (zowel bij onze eigen organisatie als bij onze maatschappelijke partners). Hierdoor komt de bedrijfsvoering en ambities onder druk te staan. |

Maatschappelijke ontwikkelingen |

We zien een toename in de problematiek in onze maatschappij. Hierbij kan gedacht worden aan meer individualisme, radicalisering, vergrijzing, meer psychische problemen en de toename van eenzaamheid. Door diverse ontwikkelingen vragen deze doelgroepen meer aandacht en inzet van onze medewerkers. Zowel in het sociale domein als bij leefbaarheid en handhaving. |

Veranderende wetgeving |

De nieuwe Omgevingswet en de wet kwaliteitsborging gaan veel van onze gemeente vergen. Onduidelijk tot op dit moment is welke impact dit zal zijn, zowel binnen de teams Ruimte en Leefbaarheid, Handhaving en Veiligheid en op financieel gebied. |

Transitie buitengebied |

Als deze transitie niet het gewenst effect kan realiseren, kunnen er bijkomende neveneffecten ontstaan die niet gewenst zijn. Hierbij kan gedacht worden aan illegale of ondermijnende activiteiten. |

Financieel bestendig |

Er is onduidelijkheid vanuit het Rijk wat de toekomstige verdeling en beschikbaarheid van middelen zal zijn. Dit veroorzaakt onduidelijkheid op financieel gebied voor de komende jaren. |

Extreme inflatie en loonsverhogingen |

In de afgelopen periode zijn we geconfronteerd met extreme inflatiecijfers en flinke loonsverhogingen. De vraag is hoe dit zich in de toekomst ontwikkelt. |

Ambities op grote projecten |

Door ambities is de wens om een aantal grote projecten in de gemeente uit te voeren. Naast personele capaciteit zijn ook de beschikbare financiële middelen een risico. |

Woningbouwprojecten |

Het realiseren van de diverse woningbouwprojecten vormt een risico door de verminderende winstgevendheid van projecten, de eisen rondom stikstof en de beschikbare personele capaciteit en beschikbare middelen. |

Risicoscore Rood

Nr | Risicogebeurtenis | Kans | Impact | Geld | ||

|---|---|---|---|---|---|---|

1 | Afhankelijkheid ICT systemen | 90% | € 300.000 | € 270.000 | ||

Beschikbaarheid ICT middelen: storing of uitval van de infrastructuur, stroomstoring, cybercriminaliteit. Beschikbaarheid van essentiële programmatuur i.c.m. verplichtingen in ketens om juist en tijdig informatie te verstrekken. Uitval en/of storingen vormen een bedreiging voor de bedrijfsvoering en daarmee de dienstverlening. | ||||||

2 | Juridische procedures / schadeclaims | 90% | € 125.000 | € 112.500 | ||

Tijdens procedures kan blijken dat we niet de juiste procedures hebben gevolgd of een onjuiste beslissing hebben genomen jegens inwoners van Asten of bedrijven. Hiermee staat de onrechtmatigheid in de meeste gevallen vast. Ook kan er vertragingsschade zijn of schade bij niet tijdig beslissen (ingebrekestelling). | ||||||

3 | Beheer openbare ruimte | 90% | € 125.000 | € 112.500 | ||

Door klimaatsverandering zien we het risico op schade in de openbare ruimte door extreem weer zoals windhozen, droogte en hagelbuien toenemen. In de laatste jaren zien we de kosten om de openbare ruimte na extreem weer opnieuw veilig te krijgen/op niveau te krijgen oplopen. | ||||||

4 | Privaatrechtelijke heffingen en leges | 50% | € 1.250.000 | € 625.000 | ||

Opgelegde kosten planologische procedures, leges (bijv. voor een aanvraag omgevingsvergunning) en privaatrechtelijke heffingen (bijv. rioolheffing, OZB, toeristenbelasting, afvalstoffenheffing) die leiden tot juridische procedures. Risico op verplichting geheel of gedeeltelijk terugbetalen leges en proceskostenvergoeding. | ||||||

5 | Zorgkosten | 70% | € 750.000 | € 525.000 | ||

Door maatschappelijke ontwikkelingen (vergrijzing, toenemende problematiek) blijven de kosten in de toekomst stijgen. Het risico zit met name bij de inzet van dure voorzieningen. Deze is vooraf lastig in te schatten. We hebben als gemeente zorgplicht, dit is een open einde regeling waarbij we verplicht zijn om zorg in te zetten. Dit betekent een risico voor de begrote budgetten. | ||||||

6 | Omgevingswet | 90% | € 125.000 | € 112.500 | ||

Gemeente Asten bereidt zich voor op de invoering van de Omgevingswet. Er zijn hiervoor incidentele middelen voorzien. De praktijk na implementatie gaat uitwijzen of er ook sprake zal zijn van hogere structurele bedrijfsvoeringskosten. En welke impact mogelijke ingebrekestellingen kunnen hebben. | ||||||

7 | Voorziening wethouderspensioenen | 50% | € 1.000.000 | € 500.000 | ||

In de komende jaren wordt besloten of de wethouderspensioenen (APPA) worden overgedragen aan het ABP. Formele besluitvorming hierover moet nog plaatsvinden. In de huidige berekening van de voorziening wordt uitgegaan van de methodiek van BZK, wanneer de waardeoverdracht plaatsvindt volgens de uitgangspunten van het ABP kan het zijn dat extra storting nodig is. | ||||||

8 | Onzekerheid algemene uitkering rijksoverheid | 50% | € 2.000.000 | € 1.000.000 | ||

De herijking van het gemeentefonds is afgerond. Dit pakt voordelig uit voor de gemeente Asten. Evaluatie vindt plaats gedurende 2025. De algemene uitkering neemt in 2026 fors af als gevolg van het zogenoemde "ravijnjaar". De VNG is hierover nog in onderhandeling met het Rijk. | ||||||

Totaal | € 3.257.500 | |||||

Risicoscore Oranje

Nr | Risicogebeurtenis | Kans | Impact | Geld | |

|---|---|---|---|---|---|

9 | Beheer openbare ruimte - groen | 10% | € 700.000 | € 70.000 | |

Het risico op ziektes bij bomen en planten neemt toe. In het verleden is veel eentonig plantmateriaal gezet. Daarbij neemt de impact en verspreiding van ziektes en exoten door onder andere klimaatverandering en het uit balans raken van het ecosysteem (onder andere insectenafname) toe. | |||||

10 | Opslag strooizout | 70% | € 125.000 | € 87.500 | |

Opslag strooizout locatie Venbergweg: | |||||

11 | Regionale arbeidsmarktstrategie | 70% | € 125.000 | € 87.500 | |

De arbeidsmarkt staat al een langere periode onder druk. In de volle breedte ervaren we dat het meer inspanning en geld kost om gekwalificeerd personeel aan te trekken of in te huren. Het gaat zowel om geschikte kwalificaties als de juiste persoonskenmerken. Naast de kosten voor het aantrekken van personeel is er een risico op onze taken en werkzaamheden. | |||||

12 | Stikstof | 50% | € 125.000 | € 62.500 | |

De stikstofwetgeving zal druk op onze capaciteit leggen: de toekomst van het buitengebied zal nog meer aandacht gaan krijgen. Wat de kosten en/of vergoeding daarvan zijn is nog niet in te schatten. We pakken veel van deze zaken in de regio (in Peel- of MRE-verband) op. | |||||

13 | Imagoschade | 70% | € 125.000 | € 62.500 | |

Gemeente verstrekt verkeerde informatie, misbruik gegevens naar aanleiding van cybercriminaliteit. Privacyregels worden geschonden en er wordt een bestuurlijke boete opgelegd door de Autoriteit Persoonsgegevens. Gemeente is verantwoordelijk voor actueel houden (basis)registraties zoals risicokaart, BRK-PB (beperkingenregister) etc. Gegevens kunnen kwijt raken of onbedoeld wijzigen. Middels audits van externe partijen en interne controles werken we continu aan de kwaliteit van gegevens. | |||||

14 | Gemeentelijke borgstellingen | 1% | € 53.259.000 | € 532.590 | |

De gemeente heeft een achtervangfunctie indien een corporatie in financiële problemen komt. | |||||

15 | Verzekeringsrisico’s en aansprakelijkheid | 10% | € 700.000 | € 70.000 | |

Risico op mogelijke schade aan inventaris, brandschade aan naburige panden of aansprakelijkheden die niet onder de dekking van een verzekering valt. | |||||

16 | Realisatie (grote) projecten | 30% | € 1.000.000 | € 300.000 | |

(Grote) projecten zoals bijvoorbeeld herstructurering wegen, strategisch huisvestingsplan onderwijs, binnensportaccommodatie: investeringsbedrag gemeente is niet toereikend en / of betrokken partijen bereiken geen overeenstemming over uitwerking / onderlinge samenwerking planontwikkeling. | |||||

17 | Garantstelling regionaal bedrijventerrein | 50% | € 300.000 | € 150.000 | |

In het kader van de ontwikkeling van een nieuw regionaal bedrijventerrein staat gemeente Asten garant voor een bepaald bedrag. Aangezien de ontwikkeling complex is en mogelijk extra kosten met zich mee brengt, kan dit een risico vormen. | |||||

Totaal | € 1.422.590 | ||||

De risico's met betrekking tot de verbonden partijen zijn opgenomen in de paragraaf Verbonden partijen.

Benodigde weerstandscapaciteit

De benodigde weerstandscapaciteit op basis van de reguliere risico's is als volgt:

Totaal bedrag reguliere risico's - rood | € 3.257.500 |

|---|---|

Totaal bedrag reguliere risico's - oranje | € 1.422.590 |

Totaal bedrag risico's | € 4.680.090 |

De reguliere risico's worden vermenigvuldigd met een zekerheidspercentage van 90%, omdat niet alle risico's zich tegelijk voor doen. De totaal benodigde weerstandscapaciteit is uiteindelijk als volgt:

Benodigde weerstandscapaciteit = € 4.212.081 |

|---|

Onderdeel 2: berekening beschikbare weerstandscapaciteit

De beschikbare weerstandscapaciteit bestaat uit de middelen en mogelijkheden waarover de gemeente beschikt, of kan beschikken, om niet begrote kosten te dekken. Deze bestaat uit de volgende onderdelen:

1. Algemene reserve

2. Bestemmingsreserves (vrij aanwendbaar)

3. Post onvoorzien

4. Stille reserves

5. Onbenutte belastingcapaciteit.

Overzicht beschikbare weerstandscapaciteit

In onderstaande tabel is een overzicht gegeven van de geprognosticeerde beschikbare weerstandscapaciteit per 01-01-2025.

Beschikbare weerstandscapaciteit | Incidenteel | Structureel |

|---|---|---|

1. Algemene reserve | 12.151.312 | |

2. Bestemmingsreserves | 449.840 | |

3. Stille reserves | 1.921.961 | |

4. Onbenutte belastingcapaciteit | 820.396 | |

Totaal beschikbaar | 14.523.113 | 820.396 |

De beschikbare weerstandscapaciteit op basis van de optelsom van de incidentele en structurele buffer is als volgt:

Totaal beschikbare weerstandscapaciteit = € 15.343.509 |

|---|

Ad 1. Algemene reserve

De algemene reserve is vrij aanwendbaar voor nieuw beleid of het opvangen van tegenvallers in het jaarrekeningresultaat.

Ad 2. Bestemmingsreserves (vrij aanwendbaar)

Indien er bestemmingsreserves zijn waarbij de raad nog vrij kan besluiten over de bestemming van het geld én de rente wordt niet als dekkingsmiddel voor de exploitatie ingezet. Deze vrij aanwendbare bestemmingsreserves omvatten de volgende (stand 1-1-2025):

Bestemmingsreserves (vrij aanwendbaar) | 2025 |

|---|---|

Reserve I&A algemeen | € 37.074 |

Reserve info- en computertechniek | € 28.033 |

Reserve groenfonds | € 384.733 |

Totaal | € 449.840 |

Ad 3. Stille reserves

Als activa onder de waarde in het economische verkeer zijn gewaardeerd is sprake van een stille reserve. Indien deze stille reserve meegenomen wordt in de weerstandscapaciteit is het van belang dat de activa direct verkoopbaar zijn. Actualisatie van de stille reserves heeft plaats gevonden bij deze begroting 2025.

Ad 4. Onbenutte belastingcapaciteit

De gemeente kan haar lokale belastingen verhogen om financiële tegenvallers op te vangen. Er is sprake van onbenutte belastingcapaciteit indien het gemeentelijke OZB-tarief onder het maximumtarief (mei-circulaire 2024 0,1595%) valt zoals is opgenomen in de gemeentewet en/of wanneer de afvalstoffenheffing/rioolheffing niet kostendekkend zijn. Deze laatste twee heffingen zijn in Asten allebei wel kostendekkend.

Het verschil tussen de begrote opbrengsten OZB in 2025 en het maximumtarief is de onbenutte belastingcapaciteit, deze bedraagt € 820.396,=

Onderdeel 3: berekening ratio weerstandsvermogen

Het weerstandsvermogen is de verhouding tussen de beschikbare weerstandscapaciteit (buffer) en de benodigde weerstandscapaciteit (gekwantificeerde risico's) en wordt uitgedrukt in een verhoudingsgetal (ratio).

Om de ratio weerstandsvermogen te beoordelen wordt gebruik gemaakt van de onderstaande normering van NARIS (Nederlandse Adviesbureau voor Risicomanagement):

Ratio weerstandsvermogen | Betekenis |

|---|---|

Meer dan 2,0 | Uitstekend |

Tussen 1,4 en 2,0 | Ruim voldoende |

Tussen 1,0 en 1,4 | Voldoende |

Tussen 0,8 en 1,0 | Matig |

Tussen 0,6 en 0,8 | Onvoldoende |

Minder dan 0,6 | Ruim onvoldoende |

Beschikbare weerstandscapaciteit (totaal) € 15.343.509

Benodigde weerstandscapaciteit: € 4.212.081

Ratio weerstandsvermogen (totaal): 3,64 |

|---|

Conform bovenstaand overzicht is de weerstandsratio uitstekend en dit betekent dat er ruim voldoende middelen zijn om de gekwantificeerde risico’s af te dekken wanneer zij zich voordoen.

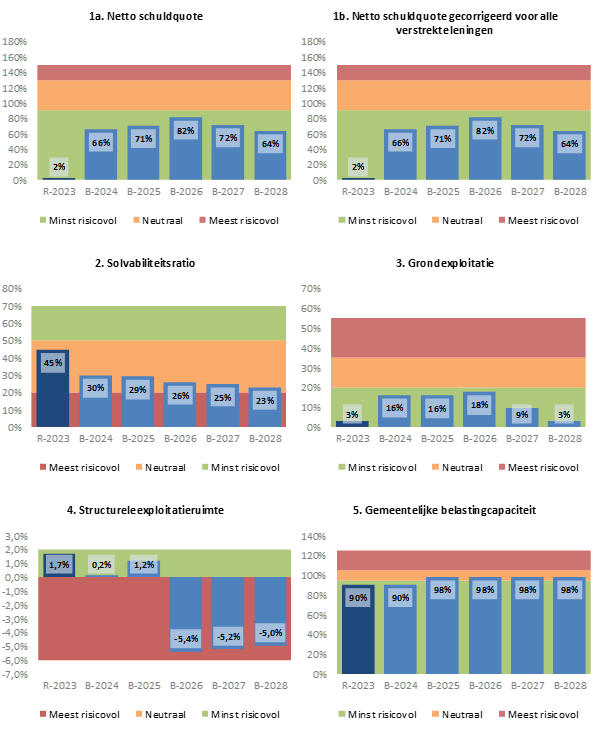

Kengetallen

Op basis van het Besluit Begroten en Verantwoorden (BBV) is het voor gemeente verplicht om een basisset financiële kengetallen op te nemen in de begroting en jaarrekening.

Door middel van deze kengetallen wordt de onderlinge vergelijkbaarheid van gemeenten bevorderd en krijgt de gemeenteraad een globaal inzicht in de verwachte financiële ontwikkelingen in de gemeente.

Het is niet mogelijk om een individueel kengetal te gebruiken voor de beoordeling van de financiële positie. De kengetallen zullen altijd in samenhang moeten worden bezien, omdat ze alleen gezamenlijk en in hun onderlinge verhouding een goed beeld kunnen geven over de financiële positie.

Signaleringswaarden

Aan de bovenstaande kengetallen zijn (nog) geen normen verbonden. De wetgever heeft de manier waarop gemeenten de kengetallen laten meewegen nadrukkelijk bij de gemeente gelaten. Wel is meegegeven dat het behulpzaam kan zijn om de kengetallen te relateren aan bijvoorbeeld signaleringswaarden. Dit zijn (normen)kaders waarbij zoveel mogelijk wordt aangesloten bij de signaleringswaarden afkomstig uit de stresstest voor 100.000+ gemeenten. In de onderstaande tabel zijn de signaleringswaarden te zien en in welke categorie (A, B of C) deze vallen. Hierbij is categorie A het minst risicovol en categorie C het meest risicovol.

Signaleringswaarden kengetallen | Categorie A | Categorie B | Categorie C |

|---|---|---|---|

1a. Netto schuldquote | < 90% | 90 - 130% | > 130% |

1b. Netto schuldquote gecorrigeerd | < 90% | 90 - 130% | > 130% |

2. Solvabiliteitsratio | > 50% | 20 - 50% | < 20% |

3. Grondexploitatie | < 20% | 20 - 35% | > 35% |

4. Structurele exploitatieruimte | > 0% | 0% | < 0% |

5. Gemeentelijke belastingcapaciteit | < 95% | 95 - 105% | > 105% |

Conclusie gemeente Asten

Op basis van de bovenstaande kengetallen kan de conclusie getrokken worden dat de financiële positie van de gemeente gezond is, maar vanaf 2026 onder druk staat. De structurele exploitatieruimte zakt dan ver onder de 0% conform de meerjarenbegroting die vanaf 2026 een negatief saldo laat zien. De solvabiliteitsratio laat ook een dalende tendens zien, maar blijft voorlopig nog boven de kritische zone van 20%.

Definitie kengetallen:

1a. Netto schuldquote

Dit cijfer geeft inzicht in het niveau van de gemeentelijke schuldenlast ten opzichte van de eigen middelen. Het geeft dus een indicatie van de mate waarin de rentelasten en de aflossingen op de exploitatie drukken. Een laag percentage is gunstig. De VNG adviseert om 130% als maximum norm te hanteren en daarboven de schuld af te bouwen.

1b. Netto schuldquote gecorrigeerd voor alle verstrekte leningen

Omdat bij leningen onzekerheid kan bestaan of ze allemaal worden terugbetaald, wordt dit kengetal zowel berekend inclusief als exclusief de doorgeleende gelden. Zo wordt duidelijk wat het aandeel van de verstrekte leningen in de exploitatie is en wat dit betekent voor de schuldenlast. Hoe lager deze percentages, hoe beter.

2. Solvabiliteit

Dit cijfer drukt het eigen vermogen uit als percentage van het totale vermogen en geeft daarmee inzicht in de mate waarin de gemeente in staat is aan haar financiële verplichtingen te voldoen. Hoe hoger dit percentage, hoe gunstiger dit is voor de financiële weerbaarheid van de gemeente. Dit cijfer geeft dus een soort toekomstvisie weer.

3. Grondexploitatie

Dit cijfer geeft aan hoe groot de grondpositie (de waarde van de grond) is ten opzichte van de totale (geraamde) baten. De boekwaarde van de voorraden grond moet worden terugverdiend bij de verkoop. Kenmerkend voor grondexploitaties is dat de looptijd meerdere jaren is. Naarmate de inkomsten verder in de toekomst liggen, brengt dit meer rentekosten en risico’s met zich mee.

4. Structurele exploitatieruimte

Dit cijfer helpt mee om te beoordelen welke structurele ruimte een gemeente heeft om de eigen lasten te dragen, of welke structurele stijging van de baten of structurele daling van de lasten daarvoor nodig is. Wanneer dit cijfer negatief is, betekent het dat het structurele deel van de begroting onvoldoende ruimte biedt om de lasten te blijven dragen.

5. Gemeentelijke belastingcapaciteit

Dit cijfer geeft inzicht in hoe de belastingdruk in de gemeente zich verhoudt ten opzichte van het landelijk gemiddelde. Als dit percentage laag ligt, betekent het dat de gemeente meer inkomsten uit belastingen zou kunnen verwerven. Of dit wel of niet gebeurt is een beleidskeuze.